아파트를 사려면 얼마가 있어야 될까(레버리지, 영끌), 아파트 살때 실제로 필요한 돈은? 영끌하는 방법 공유. 영끌하면 얼마짜리 집까지 살 수 있을까? 영끌하면 달에 얼마를 갚아야 할까?

제목이 긴데, 이것에 대한 나의 결론을 내보기 위해서 시작함.

나도 그렇고 동생도 그렇고

아파트를 사려고 보니 여러가지 돈이 필요한데

당연히 수중에 몇억은 없고, 얼마가 있으면 얼마까지 집을 살 수 있고, 달에 얼마를 갚아야 할까?

제일 중요한것이 LTV(주담대) 인데

주담대가 50인지, 60인지, 70인지에 따라 자기가 실제로 필요한 돈이 많이 달라지니

표로 정리해 보았다.(맨 마지막에 있어요+파일 첨부할게요)

현재 신용대출이 1억까지(최대) 나올수 있는데

1억나오는 사람도 사실 드물테고 몇천 단위겠지만

그것까지 적용하면 너무 복잡해지니

간단 + 상세히 예를들어 알아보자

1)LTV 주담대는

실제시세 or kb시세중 낮은금액 기준이다.

실제시세는 호갱노노같은 앱에서 볼수도 있지만

kb시세에 가면 두 시세를 바로 볼 수 있다(그건 아마도 kb가 옛날 주택공사여서 다 나오는듯).

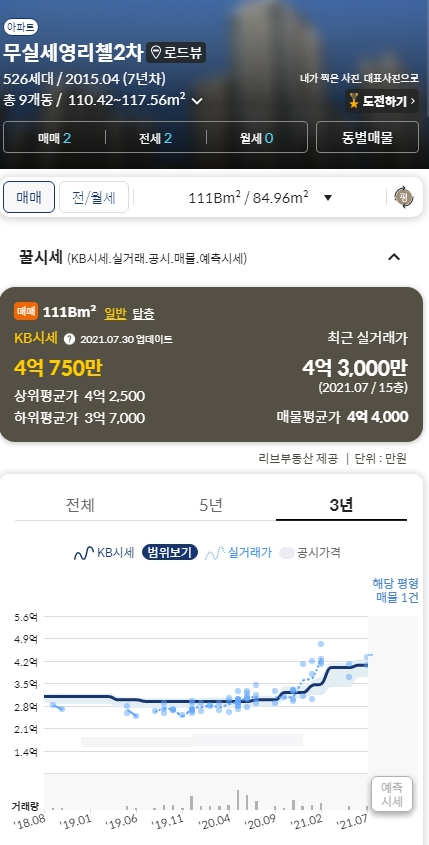

예를들어 무실세영리첼의 경우 실거래 4.3억, kb시세 4.075억이다.

그렇다면 이곳은 4.075의 70퍼센트가 대출이 된다(2주택자라면 60)

아래표를 참고하자. 4억이라 치면 2.8억이 대출이 된다. 그럼 1.2억이 더 필요하다.

1.2억은 개인 신용대출 or 자기 수중에 가진 돈으로 만들어야 한다.

1.2억이 수중에 없는가?

그래도 방법은 있다. 나같은 교직원의 경우에는 필살기가 있으니 바로 교직원공제회 대출이다.

교직원공제회 대출은 신용대출에 포함안된다(개이득). 이율은 약간씩 다르지만 대략 7~1억천만원정도 대출이 가능하다.

방금전화해서 물어봤는데 분명 2년전엔 7천이랬는데 왜 지금 1억1천이지?

(물론 선이자 떼는것이 있고 이래저래 이율도 복잡하긴함)

그렇다면 여기서 7천~1억 정도 조달이 가능하고 필요한돈은 5천만원이다.

5천만원만 있으면 4억 집을 들어갈 수 있을 것이다. 솔직히 5천정도는 왠만한 신용대출로 커버 가능하니

어떻게보면 돈한푼 없이 4억집도 매수 가능하다(LTV 70프로 만세).

그리고 집을 사게되면 부대비용(취득세, 이사비용, 부동산비용)이 있다.

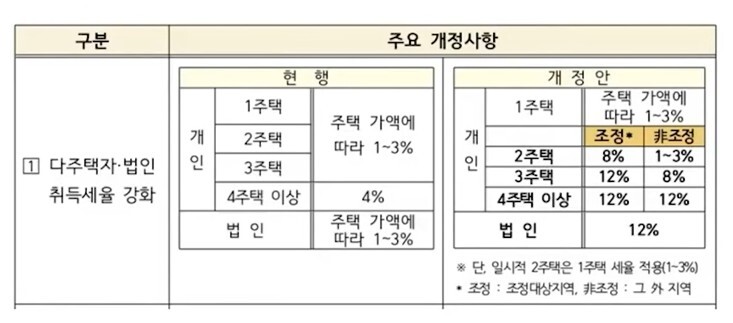

취득세는 완전 천차만별인데

주택가격 - ⓐ6억미만 1%, ⓑ6~9억 거래금액(억 단위) * 2 / 3 - 3, ⓒ9억이상 : 3%이다) + 지방교육세 10%추가, 아파트가 85보다 크면 농특세 추가)

1주택/2주택/3주택/4주택 이상(아래표 참고)

조정지역/비조정지역(아래표 참고)

주택 면적에 따라서 조금씩(사실은 많이) 다르다.

정확한것은 http://xn--989a00af8jnslv3dba.com/%EC%B7%A8%EB%93%9D%EC%84%B8 에 넣어볼것

현 1주택 보유의 경우에는 조정지역을 주택을 구매할때 일시적 2주택이라는 제도를 이용하면 8%가 아닌 1~3프로의 세율을 적용받는다.

이사비용은 1~2백,

부동산 비용은

5천이하는 0.6

~2억은 0.5

~6억은 0.4

~9억은 0.5

9억~ 0.9 이다.(맥시멈임)

따라서 4억집을 할때는 0.4% -> 160만원이다.

등기칠때 법무사를 쓸것인가?

그렇다면 30~50의 추가 비용이 필요하다(셀프로 열심히 하면 아낄수 있음!)

부대비용을 다 합치면 이사 2백, 부동산 160, 취득세 440, 법무사비용 50 정도 합쳐서

850만원정도 들어갈 수 있다.

정리하자

위의 세영리첼(4억)을 매수할 경우에

주담대 2.8억 + 자기돈 1.2억 + 부대비용 850 으로 돈을 만들어 입주해야하고

실제로 주담대는 없다고 친다면, 자기돈 1.2억은 신용대출 or 저금한돈으로 or 부모님 서포트로 만드시고 부대비용 850만원은 덤이다.

근데 kb시세보다 비싸게 예를들어 4억 3천에 매수를 한다면

자기돈이 1.5억으로 늘어나게되고, 부대비용또한 약간 증가한다.(취득세 때문에 33만원정도?)

참고)

부모님 서포트를 쓰다보니 증여세도 필요할 것 같은데

증여세는 직계 존, 비속간은 10년 5천만원까지 비과세다. 10년이내에 5천만원까지 비과세

5천만원 이상이라면 1억까지는 10% 이런식이다. 아래표와 참고하자.

http://xn--989a00af8jnslv3dba.com/%EC%A6%9D%EC%97%AC%EC%84%B8 사이트 참조할것

과세 표준세율 누진공제액

| 1억원 이하 | 10% | 0원 |

| 5억원 이하 | 20% | 1천만원 |

| 10억원 이하 | 30% | 6천만원 |

| 30억원 이하 | 40% | 1억6천만원 |

| 30억원 초과 | 50% |

예를들어 1억을 증여하면 5천 비과세고, 남은 5천만원에 대해서 500만원이 세금으로 나온다.

그렇다면 이렇게 영끌해서 샀다고 치자.

월에 얼마씩 상환하게 될까?

그리고 4억만 기준으로 했지, 4.1억이라면? 4.2억이라면?. 4.3억이라면?

이런거 따져보기(계산기에 일일이 넣기) 귀찮아서 내가 시원하게 표로 만들어 두었다.

표를 간단히 설명하자면

아파트 가격에서 LTV(주담대 70, 60)시트 2개가 있고

신용대출은 1억이 기준이며

주담대 40년 상환, 30년 상환

신용대출 10년 상환, 7년 상환을 기준으로 만들어보았다.

예를들어

4억아파트 2.8억 + 신용대출 1억 이율 3%에

아파트 30년 상환 신용대출 7년 상환이면

달에 250만원씩 갚아야 한다.(헉)

뭐 3.8억을 빌렸으니까....... 라고하기엔 한사람의 월급이 통으로 날라간다.

아파트 40년 상환 신용 10년상환이면

196만원 정도된다. 이것도 빡센건 마찬가지

오늘 부동산관련 유튜브를 보다가 들은 말이 있다.

서민을 기준으로

여윳돈이 있어서 취미를 가져볼까? 아니면 무엇을 해볼까 라고 생각한다면

이미 자본시장의 레이스에서 멀어진 것이고

사회초년생때 해외여행가던게 빡빡해지는것도 당연하고, 아이키우는데 들어갈 교육비까지내고나면 마이너스만 안되도 다행이라고 생각하는것이,

원리금갚다가 월급 순삭되는것이

그게 정상적인거라고.

마지막으로 내가 만든 파일을 올리며 마친다.

더궁금한것은 댓글로 문의주시길.

ps. 여기에는 그냥 주담대 및 신용대출 금리를 같은값으로 고정해뒀습니다. 두개의 금리는 당연히 다를것이지만

금리의 차이가 크지 않다면 월 상환 금액도 차이가 크지 않을 것입니다(10만원 내외).

그래서 손쉽게 대략적으로 확인하시길 바랍니다.

최근댓글